Pirámide de Exter: ¿Qué es y por qué sigue siendo relevante hoy?

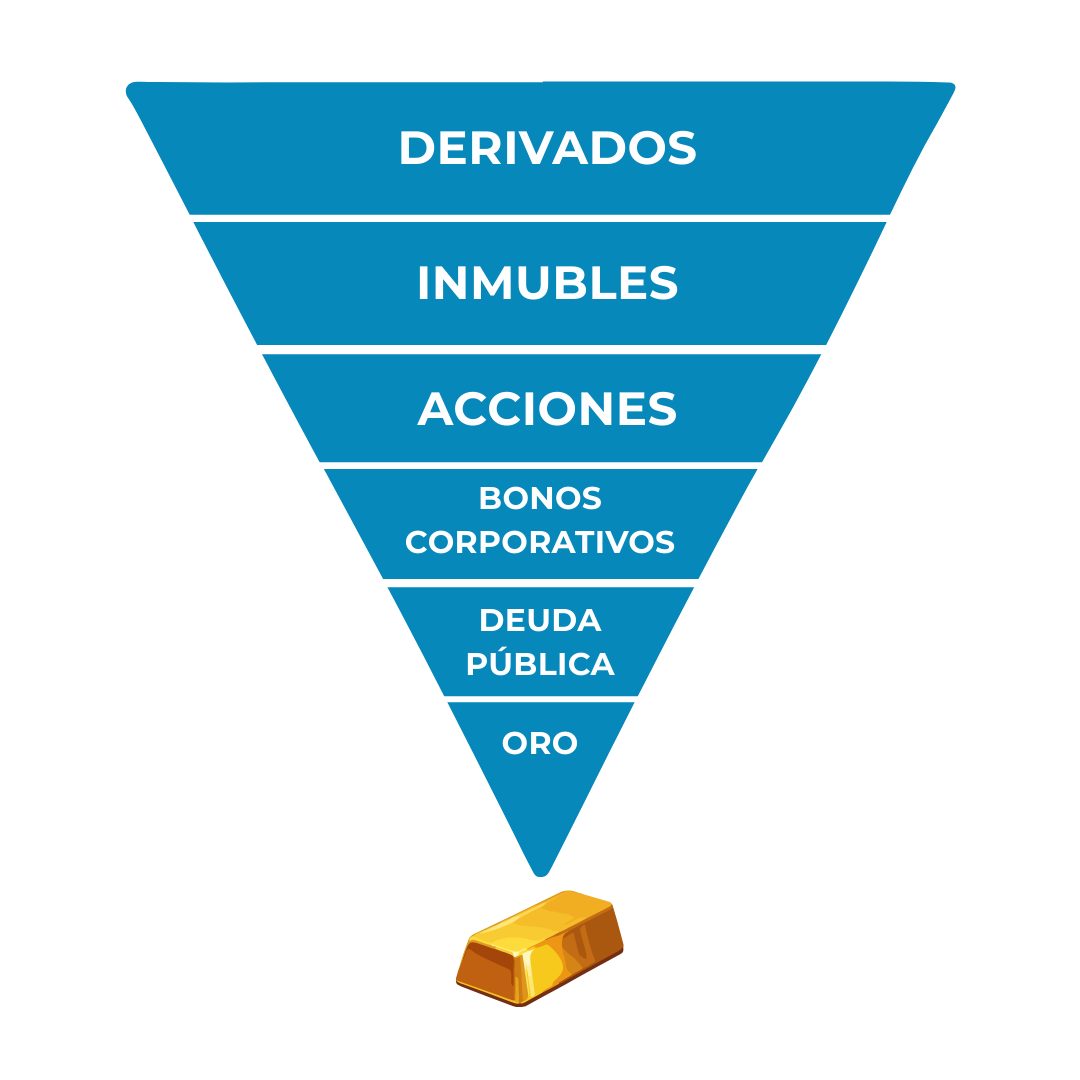

La Pirámide de Exter fue desarrollada en los años 50 por John Exter, ex vicepresidente del Banco de la Reserva Federal de Nueva York. Su objetivo no era predecir crisis, sino representar visualmente la jerarquía del riesgo dentro del sistema financiero.

Exter ordenó los activos según dos criterios fundamentales:

- Riesgo de insolvencia

- Dependencia de contrapartes

En la base situó el oro físico.

En la parte superior, activos altamente apalancados y derivados financieros.

Aunque el modelo fue concebido hace más de medio siglo, su lógica sigue vigente en un sistema donde la deuda global y los instrumentos financieros complejos han alcanzado niveles sin precedentes.

¿Qué pasa en la actualidad con la Pirámide de Exter?

Desde 1971, tras el abandono del patrón oro, el sistema monetario global se basa en divisas fiduciarias respaldadas por deuda.

Según datos del Institute of International Finance (IIF):

- La deuda global supera los 300 billones de dólares.

- El mercado de derivados OTC supera ampliamente esa cifra en valor nocional.

El Banco de Pagos Internacionales (BIS) ha advertido reiteradamente sobre:

- Exposición cruzada entre instituciones

- Riesgos de liquidez en entornos de tensión

- Concentración de riesgo en instrumentos complejos

En este contexto, la Pirámide de Exter no es una curiosidad académica, sino una herramienta conceptual para entender cómo se redistribuye el capital en momentos de estrés.

Pirámide de Exter y riesgo de contraparte: la clave estructural

El núcleo del modelo es el riesgo de contraparte.

Un bono depende del emisor.

Un depósito depende del banco.

Un ETF depende de la estructura que lo respalda.

Un derivado depende de múltiples partes interconectadas.

El oro físico en propiedad directa no depende de la solvencia de terceros.

Por eso ocupa la base de la Pirámide de Exter:

no porque garantice rentabilidad, sino porque elimina el riesgo de incumplimiento de otra parte.

La jerarquía de los activos financieros

A medida que ascendemos en la pirámide:

- Aumenta el volumen nominal.

- Aumenta la complejidad.

- Aumenta la dependencia de terceros.

A medida que descendemos:

- Disminuye el apalancamiento.

- Disminuye la dependencia.

- Aumenta la solidez estructural.

Qué ocurre en momentos de tensión según la Pirámide de Exter

En ciclos expansivos, el capital fluye hacia activos de mayor riesgo.

En fases de incertidumbre:

- Se reducen posiciones apalancadas.

- Se deshacen estructuras complejas.

- Se prioriza liquidez.

- Se buscan activos sin riesgo de contraparte.

La crisis de 2008, la pandemia de 2020 y episodios recientes de tensión bancaria muestran este patrón repetido.

No se trata de colapso inmediato. Se trata de reasignación hacia la base.

Pirámide de Exter no significa “todo va a caer”

Uno de los errores comunes al interpretar la Pirámide de Exter es verla como un anuncio de catástrofe.

No lo es.

Es un modelo de jerarquía del riesgo.

El sistema puede expandirse durante años.

La deuda puede refinanciarse.

Los mercados pueden crecer.

Pero la estructura de dependencia permanece.

Y en escenarios extremos, el capital busca los activos con menor exposición estructural.

¿Por qué sigue siendo una herramienta clave?

En un entorno marcado por:

- Elevados niveles de deuda

- Políticas monetarias prolongadas

- Interconexión financiera global

- Crecimiento de instrumentos derivados

Entender la jerarquía del riesgo es más importante que perseguir tendencias.

La Pirámide de Exter no indica qué activo subirá mañana.

Pero sí ayuda a responder una pregunta esencial:

¿Dónde se encuentra el riesgo estructural dentro del sistema?

Y esa es una cuestión que cualquier inversor serio debería comprender.

Si este análisis sobre la Pirámide de Exter te ha resultado útil, quizá te interese profundizar en cómo encaja el oro físico dentro de una estrategia patrimonial bien estructurada.

Te recomendamos leer también:

“Oro físico y diversificación patrimonial: cuándo tiene sentido”

Porque entender la estructura es el primer paso.

Integrarla correctamente es el siguiente.