Revisar tu cartera en marzo tiene más sentido de lo que parece. Es el momento en el que el inversor deja de “arrancar el año” y empieza a operar con datos reales. Han pasado suficientes semanas para observar cómo se comporta tu cartera, si el riesgo se ha desajustado y si lo que compraste sigue encajando con tu plan.

Además, marzo suele ser un mes de transición: se cierra el primer trimestre en el horizonte cercano, se reactivan rutinas tras enero-febrero y aparece el primer gran hito fiscal del año en España: la campaña de Renta y Patrimonio comienza en abril (presentación por internet desde el 8 de abril hasta el 30 de junio de 2026, según la Agencia Tributaria)

1. Por qué marzo “activa” decisiones de inversión

2. Qué revisar en tu cartera sin caer en impulsos

3. Cuándo rebalancear (y cuándo NO)

4. Un checklist práctico para hacerlo en 60 minutos

5. Ideas para mejorar el control del riesgo sin renunciar a crecer

1. Revisar tu cartera en marzo: el punto medio perfecto entre “arranque” y “cierre”

En enero solemos planificar. En febrero ajustamos rutinas. Pero marzo es el mes donde ya puedes responder con honestidad:

- ¿Mi cartera está comportándose como esperaba?

- ¿Mi riesgo real se ha movido sin darme cuenta?

- ¿Estoy bien diversificado o solo “tengo muchas cosas”?

- ¿Qué pasaría si el mercado gira en mi contra?

Marzo no es el final de nada, pero sí es el primer momento razonable para corregir desviaciones antes de que se conviertan en problemas.

Por qué esto importa

Si no revisas, tu cartera se “desplaza” sola:

- Un activo que ha subido mucho pasa a pesar demasiado

- Lo que era “diversificación” se concentra

- Tu plan original queda desactualizado sin que lo notes

Esto es exactamente lo que el rebalanceo pretende evitar: que el riesgo se te escape por inercia.

2. Rebalanceo de cartera en marzo: qué es (de verdad) y qué NO es

Rebalancear no es adivinar el mercado. No es “vender lo que subió porque seguro cae” ni “comprar lo que bajó porque está barato”. Rebalancear, bien hecho, es una acción de gestión del riesgo:

- Volver a tu asignación objetivo (por ejemplo, 60/40, 80/20, etc.)

- Reducir concentraciones no planificadas

- Mantener coherencia con tu horizonte temporal

Los estudios y análisis de rebalancing suelen insistir en una idea: la consistencia del método importa; cambiar el “cuándo” y el “cómo” según emociones vuelve impredecible el resultado.

Señales claras de que deberías rebalancear en marzo

- Tu asignación se ha desviado más de lo que toleras (p. ej., ±3% o ±5%)

- Un activo ahora representa “demasiado” del total

- Tu cartera depende de una sola idea (sector, divisa o geografía)

- Has pasado de tolerar la volatilidad a sufrirla

Señales claras de que deberías rebalancear en marzo

- Estás reaccionando a titulares y ruido de mercado

- Tu cartera está alineada y tu plan sigue intacto

- Vas a hacer cambios sin un criterio medible (“me da mala espina”)

3. Gestión del riesgo: marzo es ideal para corregir lo invisible

Muchos inversores creen que el riesgo es “que baje”. En realidad, el riesgo también es:

- Concentración sin darte cuenta

- Falta de liquidez cuando la necesitas

- Riesgo de divisa oculto

- Correlación: activos que caen juntos cuando todo se complica

Revisar tu cartera en marzo es el momento para pensar con calma, porque todavía no estás en la dinámica emocional típica de:

- verano (desconexión)

- final de año (prisas)

- grandes movimientos de mercado (estrés)

4. Planificación financiera en marzo: el efecto “antes de la Renta”

En España, la campaña de Renta y Patrimonio marca el calendario mental de muchos ahorradores. El mero hecho de que comience en abril (desde el 8 de abril de 2026 online) hace que marzo sea, naturalmente, mes de preparación y orden.

Ojo: no se trata de “invertir por impuestos”. Se trata de llegar a ese periodo con:

- documentación ordenada

- visión clara de posiciones

- decisiones tomadas con tiempo, no con presión

5. Psicología del inversor: por qué marzo ayuda a decidir mejor

Hay un enemigo silencioso en la inversión: el impulso.

Durante décadas, DALBAR ha documentado errores comunes del inversor como intentar “hacer timing” del mercado y salir/entrar por emoción.

Marzo suele ser más “racional” que otros meses porque:

- hay menos presión de cierre de año

- hay datos del comportamiento reciente

- todavía puedes actuar con margen

Básicamente, marzo favorece decisiones menos reactivas si trabajas con un método.

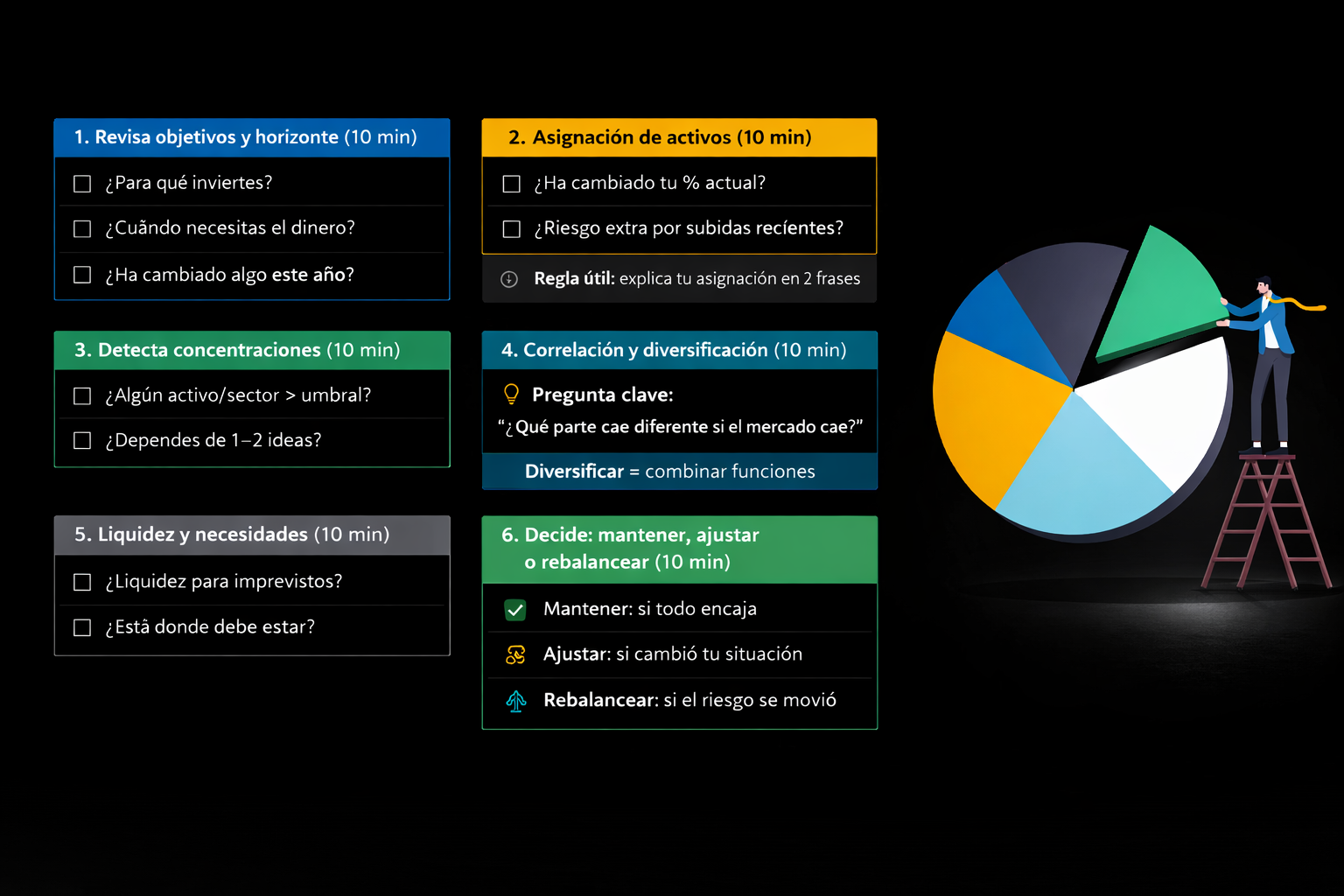

6. Checklist práctico para revisar tu cartera en marzo (en 60 minutos)

Aquí está la parte que casi nadie te da: un método simple, aplicable y medible.

1) Revisa objetivos y horizonte (10 min)

- ¿Para qué inviertes? (crecimiento, preservación, liquidez, mixto)

- ¿Cuándo necesitas parte del dinero? (1–3 / 3–7 / 7+ años)

- ¿Ha cambiado algo personal o profesional este año?

2) Comprueba la asignación de activos (10 min)

- ¿Tu % de renta variable/renta fija/alternativos ha cambiado?

- ¿Se ha “colado” riesgo extra por subidas recientes?

Regla útil: si no puedes explicar tu asignación en 2 frases, probablemente no esté clara.

3) Detecta concentraciones (10 min)

- ¿Algún activo/sector supera un umbral que no planeaste?

- ¿Tu cartera depende de 1–2 ideas?

4) Revisa correlación y diversificación (10 min)

Pregunta clave:

“¿Qué parte de mi cartera se comportaría diferente si el mercado cae?”

Diversificar no es acumular. Es combinar funciones.

5) Liquidez y necesidades (10 min)

- ¿Tienes liquidez para imprevistos sin vender en mal momento?

- ¿Tu liquidez está donde debe estar?

6) Decide: mantener, ajustar o rebalancear (10 min)

- Mantener: si todo encaja

- Ajustar: si algo cambió en tu vida

- Rebalancear: si el riesgo se movió

7. Qué contenido (y qué activos) suelen tener sentido revisar en marzo

Sin entrar en recomendaciones personalizadas, revisar tu cartera en marzo es una buena opción:

- Asignación estratégica (lo que define tu riesgo real)

- Exposición geográfica y sectorial

- Divisa

- Liquidez

- Activos estabilizadores dentro del conjunto (que aporten función, no narrativa)

En momentos de caída, el rebalanceo también puede evitar que llegues a crisis con una cartera “más agresiva de lo que creías”. Algunos análisis ilustran cómo dejar que las ponderaciones “deriven” puede aumentar pérdidas cuando llega el drawdown.

8. Ideas para aumentar rentabilidad sin volverte más frágil

Una cartera seria no elige entre “crecer” o “proteger”. Combina ambas cosas:

- Crecimiento: activos que empujan el rendimiento a largo plazo

- Estabilidad: activos/estructuras que limitan errores y drawdowns

- Oportunidad: una parte pequeña para ideas tácticas, con límites

La clave está en que cada pieza tenga función. Si un activo no cumple una función clara (o no sabes cuál es), es una señal para revisarlo.

Te recomendamos este artículo sobre el ahorro y la diversificación: Aquí

Conclusión: marzo no es “el mes para comprar”, es el mes para ajustar con criterio

Revisar tu cartera en marzo es una decisión inteligente porque combina tres ventajas:

- ya tienes datos del año en curso,

- todavía puedes actuar sin presión,

- te alineas con planificación fiscal y estratégica antes del periodo más intenso.

El objetivo no es tocar por tocar.

El objetivo es que tu cartera siga teniendo sentido… también cuando el entorno cambie.

Si quieres integrar oro físico en tu cartera , contacta con nosotros.